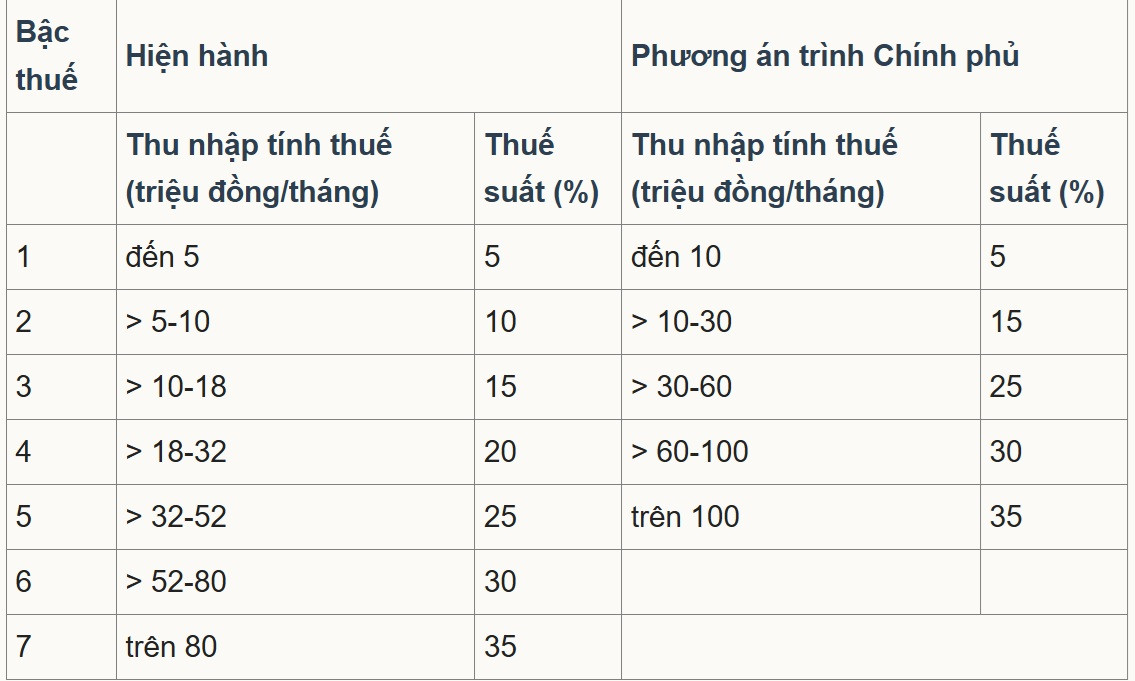

យោងតាម ក្រសួងហិរញ្ញវត្ថុ សេចក្តីព្រាងច្បាប់ស្តីពីពន្ធលើប្រាក់ចំណូលផ្ទាល់ខ្លួន (ធ្វើវិសោធនកម្ម) បានកែសម្រួលកាលវិភាគពន្ធជាបណ្តើរៗ ដែលជាខ្លឹមសារជាមូលដ្ឋាន និងស្នូលមួយ។

ជាពិសេស សេចក្តីព្រាងច្បាប់នេះ រៀបចំរចនាសម្ព័ន្ធឡើងវិញនូវ "កាលវិភាគពន្ធរីកចម្រើនមួយផ្នែក អនុវត្តចំពោះប្រាក់ចំណូលពីប្រាក់ខែ និងប្រាក់ឈ្នួល" សម្រួលកាលវិភាគពន្ធ និងគ្រប់គ្រងចំណូលឱ្យសមស្របតាមស្ថានភាពសេដ្ឋកិច្ច សង្គម ក្នុងទិសដៅកាត់បន្ថយចំនួនអត្រាពន្ធពី ៧ ដល់ ៥ និងពង្រីកគម្លាតរវាងអត្រាការប្រាក់ដែលត្រូវនឹងអត្រាពន្ធ ៥% ៥% ៥% ១% ៥%។

នៅក្នុងជម្រើសទាំងពីរនេះ មតិភាគច្រើនយល់ស្របនឹងជម្រើសទី២ ហើយរដ្ឋាភិបាលបានដាក់ជម្រើសនេះទៅ រដ្ឋសភា ។ តាមនោះ គម្លាតរវាងតង្កៀបពន្ធត្រូវបានពង្រីក និងកើនឡើងជាលំដាប់រហូតដល់ ១០, ២០, ៣០, ៤០ លានដុង; តង្កៀបពន្ធទាបបំផុតនៅតែមាន 5% ហើយតង្កៀបពន្ធចុងក្រោយគឺ 35% ត្រូវបានអនុវត្តចំពោះប្រាក់ចំណូលជាប់ពន្ធលើសពី 100 លានដុង/ខែ។

ចែករំលែកជាមួយ អ្នកយកព័ត៌មាន VietNamNet លោកបណ្ឌិត Nguyen Ngoc Tu សាស្ត្រាចារ្យនៅសកលវិទ្យាល័យពាណិជ្ជកម្ម និងបច្ចេកវិទ្យាហាណូយ បាននិយាយថា ការកាត់បន្ថយចំនួនកម្រិតពី ៧ ទៅ ៥ ដើម្បីធ្វើឲ្យប្រព័ន្ធពន្ធដារមានលក្ខណៈសាមញ្ញគឺសមស្រប។ ទោះជាយ៉ាងណាក៏ដោយ កម្រិតពន្ធដែលបានស្នើឡើងចំនួន 10 លានដុងសម្រាប់កម្រិត 1 គឺទាបពេក ចាំបាច់ត្រូវដំឡើងដល់ 30 លានដុង ដើម្បីជាប់ពន្ធ 5% ។

លោកបានបន្តថា៖ «កម្រិតពន្ធចុងក្រោយដែលបានដំឡើងពីជាង ៨០ លានដុងដល់ជាង ១០០ លានដុងដែលស្ថិតក្នុងអត្រាពន្ធ ៣៥% មិនស្របនឹងគោលដៅផ្សេងទៀតទេ»។

លោក Tu បានវិភាគថា ចាប់ពីឆ្នាំ ២០០៧ ដល់បច្ចុប្បន្ន ក្រោយរយៈពេល ១៨ ឆ្នាំ តម្លៃបានកើនឡើងប្រហែល ២,៥ ដង មាត្រដ្ឋាន GDP និងប្រាក់ចំណូលក្នុងមនុស្សម្នាក់ក៏កើនឡើង ២,៥-៣ ដងដែរ។ ដូច្នេះកម្រិតពន្ធក៏ត្រូវកែសម្រួលយ៉ាងហោចណាស់២,៥ដងស្មើនឹង២០០លានដុងត្រូវបង់ពន្ធ៣៥%។

លោកបានស្នើថា "ក្រសួងហិរញ្ញវត្ថុនឹងរក្សាអត្រាពន្ធខ្ពស់បំផុតនៅ 35% ខណៈដែលពន្ធលើប្រាក់ចំណូលសាជីវកម្មនឹងត្រូវកាត់បន្ថយពី 25% មក 15-17% ពន្ធលើប្រាក់ចំណូលផ្ទាល់ខ្លួនគួរតែត្រូវបានកែសម្រួលដល់អតិបរមា 25% ឬ 30% ដើម្បីទាក់ទាញធនធានមនុស្សគុណភាពខ្ពស់ និងអ្នកជំនាញបរទេស" ។

លោក Tu បានសង្កត់ធ្ងន់ថា៖ «ព្រលឹងនៃពន្ធនីមួយៗគឺអត្រាពន្ធ និងតារាងពន្ធ។ ប្រសិនបើមានការពិនិត្យឡើងវិញ អត្រាពន្ធត្រូវតែបន្ទាប ហើយកម្រិតពន្ធត្រូវកែតម្រូវឡើងលើដើម្បីឱ្យយល់។ គ្រាន់តែផ្លាស់ប្តូរពាក្យ រីឯអត្រាពន្ធមិនថយចុះ ហើយកម្រិតពន្ធកើនឡើងមិនសំខាន់ មិនអាចចាត់ទុកថាជាការពិនិត្យឡើងវិញបានទូលំទូលាយទេ»។

លោកក៏បានលើកឡើងថា គម្លាតរវាងអត្រាពន្ធ១, ២ និង៣ គឺធំពេក អត្រានីមួយៗគួរតែដាច់ពីគ្នា ៥% ប៉ុណ្ណោះ ទើបសមហេតុផល។ យោងតាមគាត់ រវាងអត្រា 1, 2 និង 3 អត្រាពន្ធគួរតែកើនឡើងត្រឹមតែ 5% ប៉ុន្តែតាមផែនការបច្ចុប្បន្ន វាកើនឡើងពី 5% ទៅ 15% និងពី 15% ទៅ 25% (ពោលគឺ 10% រវាងអត្រា)។ ទន្ទឹមនឹងនេះ អ្នកដែលមានប្រាក់ចំណូលខ្ពស់ក្នុងអត្រា 4 និង 5 កើនឡើងត្រឹមតែ 5% ប៉ុណ្ណោះ។

លោក Tu បានវិភាគថា "ការរចនានេះផ្ទុយនឹងស្មារតីនៃតារាងពន្ធដែលកំពុងរីកចម្រើន។ អ្នកដែលមានប្រាក់ចំណូលគ្រប់គ្រាន់គួរតែរីករាយនឹងអត្រាពន្ធទាប ខណៈដែលអ្នកដែលមានប្រាក់ចំណូលខ្ពស់គួរមានអត្រាពន្ធខ្ពស់ និងអត្រាខ្ពស់នៃការកើនឡើងពន្ធ" ។

ទន្ទឹមនឹងនេះ សាស្ត្រាចារ្យរងបណ្ឌិត Pham Manh Hung នាយករងវិទ្យាស្ថានស្រាវជ្រាវវិទ្យាសាស្ត្រធនាគារ Banking Academy ក៏បានវាយតម្លៃថា ការកាត់បន្ថយចំនួនកម្រិតពី 7 ទៅ 5 ជួយសម្រួលដល់ប្រព័ន្ធពន្ធដារ ខណៈពេលដែលកាត់បន្ថយ "លោត" នៅកម្រិតមធ្យម។

កម្រិតកំណត់សម្រាប់អត្រាពន្ធខ្ពស់បំផុតក៏ត្រូវបានដំឡើងពីជាង 80 លានដុងទៅ 100 លានដុង/ខែ ដែលមានន័យថាមានតែក្រុមដែលមានប្រាក់ចំណូលខ្ពស់ប៉ុណ្ណោះដែលនឹងទទួលរងនូវអត្រា 35% ។ នេះត្រូវបានគេចាត់ទុកថាជាការធ្វើឱ្យប្រសើរឡើងដែលងាយស្រួលសម្រាប់វិនិយោគិន និងកម្មករជំនាញ ដោយសារចំនួនមនុស្សធ្លាក់ចូលក្នុងតង្កៀបពន្ធខ្ពស់បំផុតត្រូវបានកាត់បន្ថយ។

ទោះជាយ៉ាងណាក៏ដោយ លោក Hung បាននិយាយថា ពិដាន 35% នៅតែខ្ពស់ជាងមជ្ឈមណ្ឌលធនធានមនុស្សដែលមានការប្រកួតប្រជែងដូចជាប្រទេសសិង្ហបុរី (ខ្ពស់បំផុតគឺ 24% សម្រាប់អ្នករស់នៅ ដោយមានការលើកទឹកចិត្ត និងការកាត់បន្ថយជាច្រើន)។ នេះអាចប៉ះពាល់ដល់សមត្ថភាពក្នុងការរក្សាធនធានមនុស្សកម្រិតខ្ពស់ និងអ្នកជំនាញអន្តរជាតិ។

អ្នកជំនាញបានស្នើថា កម្រិតពន្ធ 35% អាចត្រូវបានដំឡើងលើសពី 100 លានដុង ឬគោលនយោបាយកាត់បន្ថយគោលដៅ និងលើកទឹកចិត្ត (R&D អ្នកជំនាញបច្ចេកវិទ្យា ហិរញ្ញវត្ថុបៃតង) អាចត្រូវបានពង្រីកដើម្បីបង្កើនសមត្ថភាពប្រកួតប្រជែងរបស់វៀតណាមបើធៀបនឹងមជ្ឈមណ្ឌលក្នុងតំបន់។

ប្រភព៖ https://vietnamnet.vn/sua-thue-thu-nhap-ca-nhan-muc-10-trieu-dong-cho-bac-1-la-qua-thap-2460607.html

![[រូបថត] "កន្លែងបញ្ចុះសពនាវា" នៅលើឈូងសមុទ្រ Xuan Dai](https://vphoto.vietnam.vn/thumb/382x610/vietnam/resource/IMAGE/2025/11/08/1762577162805_ndo_br_tb5-jpg.webp)

![[វីដេអូ] វិមាន Hue បើកដំណើរការឡើងវិញ ដើម្បីស្វាគមន៍ភ្ញៀវទេសចរ](https://vphoto.vietnam.vn/thumb/343x193/vietnam/resource/IMAGE/2025/11/05/1762301089171_dung01-05-43-09still013-jpg.webp)

Kommentar (0)